We wtorek miałem referat na warsztatach zorganizowanych przez MMC Polska: KPI ? Zarządzanie wskaźnikami w praktyce. Mój referat i warsztat zarazem był zatytułowany: KPI a system zarządzania przez cele.

Nie będę streszczał 1,5 godzinnego warsztatu, raczej zapraszam na następne. Tu zwrócę uwagę na kilka ciekawych i ważnym moim zdaniem kwestii.

Niestety w literaturze i w sieci jest wiele dziwnych, moim zdaniem tez, np.

- Punktem wyjścia do doboru wskaźników powinna być strategia organizacji. Dlaczego strategia? Wskaźnik opisuje jakiś parametr obszaru działania organizacji, z reguły jest miernikiem wskazującym to czy zrealizowano jakieś zadanie. Strategii nie oceniamy wskaźnikami.

- Liczba wskaźników nie powinna być większa niż 20. Tej tezy nie wyjaśniono a ja nie potrafię sobie jej uzasadnić w żaden sposób.

- Wybrane do programu KPI powinny uwzględniać najważniejsze procesy/obszary funkcjonalne firmy. A reszta firmy jest poza kontrolą? Tego też nie rozumiem.

- Dobrą metodą dobierania wskaźników dla firmy są warsztaty i burze mózgów. To jest dla kuriozum, jak można uznać, że KPI firmy to zlepek pomysłów…

Popatrzmy na to co nazywane jest “Systemowym podejściem do zarządzania”:

W praktyce oznacza to identyfikacje, zrozumienie i zarządzanie wzajemnie powiązanymi procesami organizacji w sposób systemowy, co przyczynia się do skutecznego i efektywnego osiągania jej celów.

Podejście systemowe wymusza logiczną analizę realizowanych przez przedsiębiorstwo działań, proponując tzw. podejście procesowe oraz obliguje w praktyce do określenia i konsekwentnego wykorzystywania reguł, które powinny towarzyszyć tym działaniom.

Model procesu biznesowego stanowi szczegółowy opis procesu. Pokazuje, jakie czynności są wykonywane w ramach procesu oraz w jakiej kolejności (to opisują procedury). Zawiera informacje na temat wykonawców poszczególnych czynności, dokumentów wykorzystywanych w ramach procesu, zasobów niezbędnych do realizacji procesu (w tym systemów IT) oraz wskaźników KPI (Key Performance Indicators)

(Piotr Miller, Systemowe zarządzanie jakością. , Difin, Warszawa 2011, ISBN: 978-83-7641-382-2)

Wytłuszczenia moje, rzecz w tym, że kluczem jest zrozumienie logiki działania organizacji. Zaryzykowałem tezę, że

Brak modelu procesów biznesowych praktycznie nie pozwala opracować poprawnych wskaźników KPI

Dlaczego? Bo wskaźniki te powinny mieć takie cechy:

- Kompletność: zawsze opisują całą firmę (jako jeden lub grupa wskaźników),

- Wskaźniki częściowe (podrzędne) są rozłączne (nie współdzielą danych źródłowych),

- Wskaźniki częściowe łącznie stanowią określona całość.

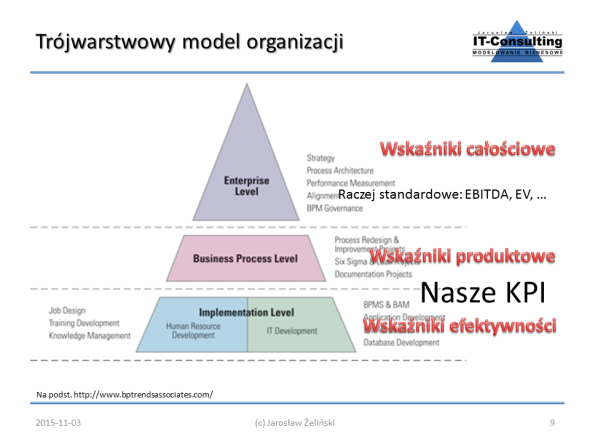

Patrząc na organizację “od ogółu do szczegółu”, czyli “od góry w dół”, na każdym poziomie powinniśmy mieć określony wskaźnik, i jego – ewentualne – części składowe analogicznie do: proces end-to-end i jego pod-procesy. Wskaźnik KPI powinie pokazywać coś co jest “kompletne” w swej formie:

Dalej skupimy się na warstwie procesów. Wspomnę tylko, że wskaźniki całościowe są dobrze znane, wskaźniki efektywności też są dość często w użyciu (z reguły po wdrożeniu Lean Management czy Six Sigma).

A produktowe czym są? To mierniki opisujące produkty procesów biznesowych, bo tak na prawdę celem jest informacja zarządcza, informacja do bieżącego podejmowania decyzji. Menedżerowie ustalają zasady o korygują je lub działania w odpowiedzi na wartości “określonych mierników”. Gdy czegoś jest “za mało”, jest “zbyt kosztowne”, jest ‘zbyt złe”, itp.. reagują tak by sytuację “naprawić”. Nie mam tu na myśli tego co nazywamy “gaszeniem pożarów” bo to dotyczy raczej sytuacji zwanej “musztarda po obiedzie”. Nie mam tez na myśli korzystania z wskaźników do premiowania lub karania pracowników (to w moich oczach jedno z gorszych ich zastosowań). Rzecz w tym, by nadzorować produkty, ich jakość i zgodność faktycznego produktu z planowanym. Wskaźniki to nie tylko wartości walutowe (wskaźnik finansowy), to mogą być także miary ilościowe, procentowe, jakościowe itp.

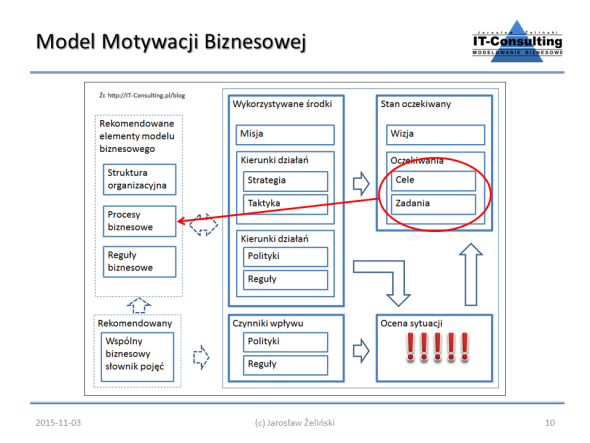

Cel ich tworzenia i miejsca sprawdzania. Dobrym modelem jest tu Model Motywacji biznesowej:

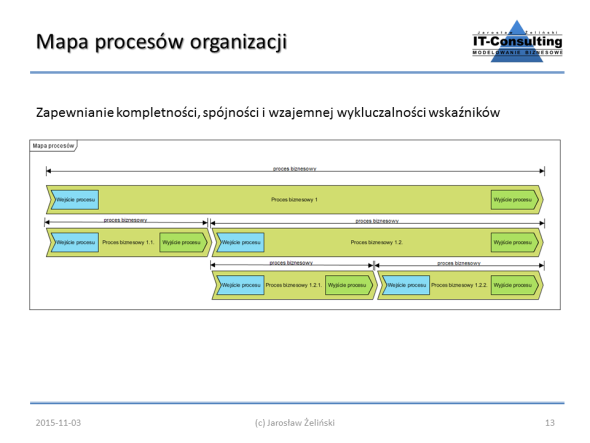

Jak wspomniałem, stawiamy cele i oceniamy zadania. Tą oceną jest właśnie określony wskaźnik – jego pożądana wartość: tak sprawdzamy, czy cel został osiągnięty. Co ma wpływ na wartość wskaźnika? Praca czyli proces biznesowy. Aby zapewnić spójność i kompletność wskaźników a także (może nawet przede wszystkim) ich rozłączność (żaden wskaźnik nie może współdzielić z innym danych źródłowych czyli zmiana jakiegoś parametru bazowego nie może zmienić więcej nić jednego wskaźnika na danym poziomie) nie pozostaje nam nic innego jak zbudowanie modelu procesów (na określonym poziomie abstrakcji):

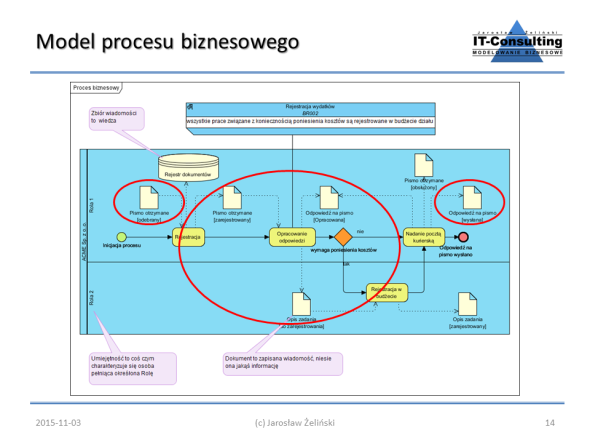

Powyższy model to przykład dość wysokiego poziomu abstrakcji, wskaźnik opisujący Proces biznesowy 1 będzie będzie wyliczany z analogicznych wskaźników składowych czyli podprocesów 1.1. i 1.2. itd. Najniższy, podstawowy poziom szczegółowości wygląda tak:

Ten poziom pozwala już na wyliczanie wskaźników efektywności. Wspomniane wcześniej wskaźniki to:

- Całościowe: wyniki finansowe, udział w rynku, pozycja w rankingu, wielkość produkcji ilościowo, sprzedaż całkowita ilościowo i wartościowo, itp..

- Produktowe: rentowność produktu, odsetek reklamacji (jakość), koszt etapu, wartość dodana etapu, ?

- Efektywność: wydajność maszyny, robotnika, stanowiska pracy, koszt stanowiska, koszt operacji, jakość, ?

Wskaźnikami tego rodzaju są także koszty na kontach grupy 4 (MPK) i 5 (ABC). Tu jednak należy pamiętać, by konta (źródła wartości zapisów) w tych grupach spełniały warunki, spójności, kompletności i niesprzeczności.

Czym więc tu jest zarządzanie przez cele?

- Dla każdego poziomu zarządzania można wyznaczyć cele

- Dla każdego procesu na danym poziomie można wyznaczyć cele

- Cele powinien ustalać właściciel procesu nadrzędnego

- Celem może być zarówno nowa, lepsza wartość wskaźnika jak i jego utrzymanie (niepogorszenie).

- Zarządzanie przez cele to delegowanie odpowiedzialności: menedżer sam decyduje jak osiągnie cel. W przeciwnym wypadku nie może być obciążany odpowiedzialnością za wyniki!

Tak wiec widać, że zarządzanie przez cele polega na zaprojektowanie skutecznego mechanizmu realizacji, zdefiniowanie produktu procesu i jego “wskaźnika” (lub wskaźników dany produkt może być oceniany zarówno kosztem jednostkowym jak i wskaźnikiem usterek).

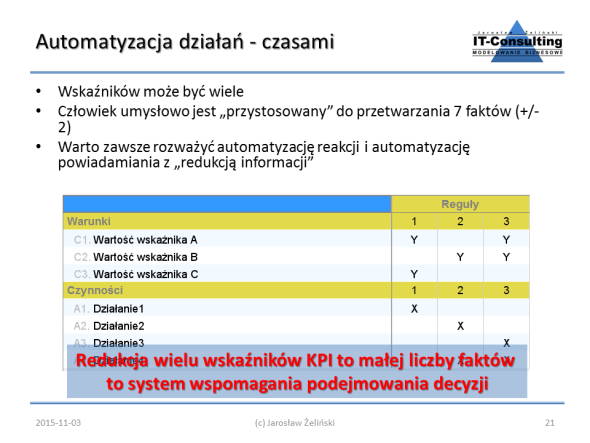

Na koniec inna ważna rzecz: zarządzanie zorientowane na cele (wskaźniki) a ilość wskaźników. teza, że nie powinno ich być więcej niż 20 jest moim zdaniem z księżyca. Będzie ich nawet ponad sto. Jak sobie z tym radzić skoro człowiek nie jest w stanie śledzić takie ilości danych w czasie rzeczywistym? Można je agregować ale jak np. zagregować odsetek reklamacji z kosztem jednostkowym produkcji i średnim czas wytworzenia? Jak to mówią specjaliści od kontrolingu “nie dzielimy krowy przez liczbę rowerów”. Bardzo często nie ma możliwość normalizacji kilku rożnych wskaźników do jednej jednostki miary. Tu z pomocą przychodzą tablice decyzyjne. Pozawalają one nie tylko dać jeden “wynik” z kilku nawet skrajnie różnych wartości wskaźników składowych, ale także automatyzować reakcję na tę wartość.

Jako warunki (zdarzenia) wpisujemy określone wartości (lub ich przedziały) wartości konkretnych wskaźników. Jak widać nie ma żadnego znaczenia jednostka miary. Tablica definiuje reguły, czyli obsługiwane konkretne kombinacje wskaźników, na które chcemy reagować (Działania). Reakcją może być natychmiastowe podjęcie działania w firmie (automatyzacja nadzoru) lub stosowny monit dla menedżera. Jak widać tych wskaźników (warunków) może być dowolnie wiele, definiujemy skończoną ilość reakcji na konkretne kombinacje wskaźników. W warunkach biznesowych reagujemy na relatywnie mają liczbę kombinacji wskaźników w stosunku to wszystkich możliwych kombinacji, dlatego tablice decyzyjne – jako narzędzie wspomagające menedżera – sprawdzają się tu doskonale.

Tyle w telegraficznym skrócie…