Oferta

Poniżej znajdziesz: stawki wynagrodzenia, opis usług ad-hoc, opis typowych umów na stałą współpracę, przykładowe produkty, formularz kontaktowy.

Stawki

| SLA (Service Level Agreement): zlecenia są podejmowane w dniu zgłoszenia i realizowane bez zbędnej zwłoki, z podaniem terminu i pracochłonności (koszt) ich realizacji w dniu podjęcia. Wykonawca, w ramach podanej ceny, zapewnia platformę komunikacyjną i repozytorium plików na czas realizacji usługi. | Stawka jednostkowa brutto |

|---|---|

| Usługa ad-hoc Płatne z góry per zlecenie. Spotkanie on-line, recenzja dokumentu (materiały stanowiące tajemnicę przedsiębiorstwa, muszą być stosownie oznaczone), mikro-konsultacje off-line (ekwiwalent 1/4 godziny). | £95/h (T&M) £25/kwadrans (mikro-konsultacje off-line) |

| Umowy o dzieło Poszczególne zlecenia są wyceniane metodą T&M przed ich podjęciem (każda kalkulacja do akceptacji), rozliczane każdorazowo lub łącznie na koniec ustalonego okresu rozliczeniowego (tydzień lub miesiąc). NOWA FORMA UMOWY na wsparcie dla Ciebie i Twojego zespołu – Budżetowanie: – ustalasz swój budżet na doradztwo i przeliczasz go na godziny, unikasz biurokracji wielu drobnych zleceń, – wpłacasz z góry tak ustaloną kwotę (wykupujesz pule godzin, minimum 10h), dostajesz notę kredytową, – każde pojedyncze zlecenie jest poprzedzane wyceną w godzinach (kalkulacja), – jeżeli zaakceptujesz kalkulację , przystępuję do realizacji, po zakończeniu dostajesz fakturę za to zlecenie, która jest opłacana (potrącenie) z ww. przedpłaty, – okres na wykorzystanie budżetu nie jest ograniczony, – nie ma stałej opłaty za gotowość. | £150/m-c (stawka za gotowość) £75/h (stawka kontraktowa T&M) |

| Gwarantowana dostępność zryczałtowana – zlecenia Bezzwrotnie wykupione godziny na z góry określony okres (min. 10h/m-c), zlecenia ponad ten ryczałt są rozliczane stawką pełną stawką. | Brak opłaty za gotowość (2/3 stawki kontraktowej: £50/h) |

| Warsztat/prezentacja na ustalony temat dla grupy – Usługi realizowane są on-line (video-konferencja, pobyt na miejscu wymaga pokrycia kosztów) – Zakresem jest uzgodniona agenda. – Materiałem dla uczestników, przekazywanym po spotkaniu, są treści wypracowane razem w toku zajęć oraz cytowane materiały takie jak specyfikacje standardów, publikacje naukowe, literatura. – Prowadzący nie przygotowuje dedykowanych slajdów, zajęcia są prowadzone w formie konwersacji i praktycznych prezentacji on-line. | £700/dzień £150/godzina |

| – wszystkie dedykowane dla Zamawiającego opracowania stają się jego własnością, – umowę można zmienić lub wypowiedzieć bez podania przyczyny, zmiana wchodzi w życia od następnego okresu rozliczeniowego. | obecny kurs: 1 GBP to ok. 5PLN (walutomat) |

Import usług z UK nie jest żadnym problem, przeczytaj Import usług z UK.

Ekspert na żądanie

To najprostsza forma współpracy ad-hoc. Polega na przekazywaniu dokumentów do recenzji lub wydania opinii.

- Recenzja, Opinia prywatna – rezultatem pracy Eksperta jest recenzja merytorycznej zawartości dostarczonego materiału. Recenzja może zawierać odpowiedzi na pytania zadane przez Zleceniodawcę (wykonuję opinie na wezwanie Sądu jako biegły ad-hoc, oraz zlecone opinie prywatne). Koszt: przelicznik 5 stron merytorycznych to 1 godzina, minimalne zlecenie to 470 GBP (dowolna objętość do 50 stron, link do wpłaty). Analizie podlega wyłącznie materiał merytoryczny, kod źródłowy itp. nie jest przedmiotem recenzji.

- Zarówno produkty pracy Eksperta jak i dostarczone mu materiały, muszą mieć formę dokumentową w postaci pliku PDF lub papierowego egzemplarza (dopuszczalna jest anonimizacja materiału do recenzji), materiały stanowiące tajemnicę przedsiębiorstwa muszą być stosownie oznaczone.

- Powyższe usługi (z wyjątkiem zleceń z Sądów) są płatne przed podjęciem prac na podstawie zaakceptowanej kalkulacji (Regulamin Świadczenia Usług).

- Opracowywane recenzje i opinie zawierają analizę materiału źródłowego oraz odpowiedzi na zadane pytania wraz z ich dedukcyjnym uzasadnieniem i literaturą źródłową. Mają strukturę bazującą na IMRAD.

- Aby uzyskać wycenę wypełnij FORMULARZ ZAPYTANIA.

Umowa – Architekt IT

Jako Architekt IT zajmuję się zagadnieniami z pogranicza informatyki i biznesu. Wypracowuję konkretną strategię IT, planuję niezbędne elementy wymagające wdrożenia, określam wymagania, czuwam nad realizacją. To także praca nad usprawnianiem działania istniejącego systemu informatycznego i pracy jego dostawców. Jako Architekt IT gromadzę także wiedzę o wszelkich kluczowych elementach systemu, a następnie prezentuje je w taki sposób, aby mogły zostać zaimplementowane przez deweloperów. Jeżeli podczas testów okaże się to konieczne, wprowadzam niezbędne zmiany i aktualizacje.

Jako osoba pracująca po stronie użytkowników systemów zajmuję się tworzeniem koncepcji systemu i nadzorowaniem jego realizacji. Pełnię funkcję łącznika pomiędzy deweloperem a biznesem, dbając o to, aby proponowane przez zespół dewelopera rozwiązania spełniały wymagania partnerów biznesowych. Więcej na stronie Moja rola w projekcie oraz Zdalna analiza.

- Audyt, doprowadza firmę do stanu, w którym ma ona swoją aktualną dokumentacje procesów przepływu dokumentów i kluczowych systemów IT. Moje standardowe zryczałtowane obciążenie na tym etapie (jako skutek czasu oczekiwania na materiały to ok. dwóch godzin dziennie, rozliczanych miesięcznie. Zryczałtowana pracochłonność to ok. 40h/m-c, typowe czas trwania audytu/analizy to ok. 3 do 4 miesięcy (kontrakt). Dokument wynikowy ma ok. 80-100 stron A4, zawiera skomentowane schematy blokowe, mapy i modele procesów biznesowych (BPMN, SBVR), modele architektury HLD i LLD architektury systemu IT (UML). Po audycie powstają także rekomendacje do poprawy efektywności. Może może powstać (to osobny dodatkowy zakres) specyfikacja wymagań na oprogramowanie.

- Wdrożenie to etap nadzorów nad wdrożeniami. Typowe obciążenie to ok. 5-15h/m-c (kontrakt lub ryczałt).

- Standardową usługą jest Wsparcie: bieżące wsparcie merytoryczne, prowadzenie i aktualizacja Modelu Działania Organizacji (procesy biznesowe i zmapowana na nie architektura systemu IT) czyli system Ciągłego Doskonalenia. Umowa ryczałtowa lub kontrakt na dyspozycyjność. Typowe obciążenie dla firmy MŚP to 3h/m-c (ryczałt).

Umowa – Wsparcie merytoryczne zespołu

Umowa ryczałtowa, typowo od 3 do 10 godzin miesięcznie.

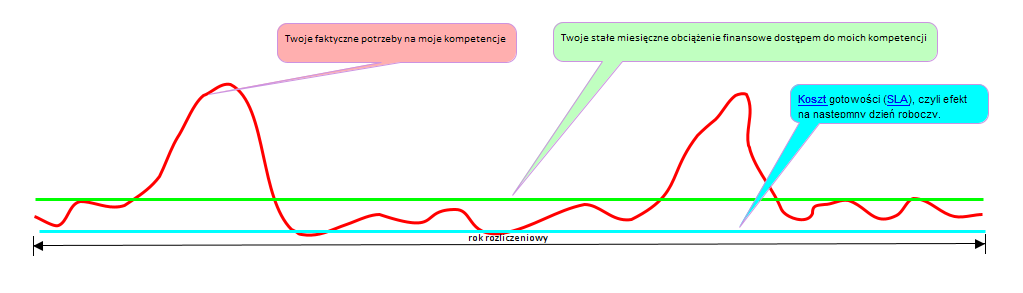

Nawet pół miliona złotych rocznie traci niewielka, 20-osobowa firma. Powodem jest wykonywanie przez pracowników prostych, ale czasochłonnych czynności oraz „cyfrowa ślepota”. Chodzi np. o poszukiwanie i integrowanie informacji niezbędnych do wykonywania codziennych obowiązków. Z analizy przeprowadzonej przez IDC, we współpracy z firmą Alteryx wynika, że pracownicy umysłowi poświęcają na to aż jedną trzecią czasu swojej pracy. https://digitalandmore.pl/czas-i-wielkie-pieniadze-traca-firmy-na-cyfrowej-slepocie/

Ukrytym problemem wielu firm jest “poszukiwanie i integrowanie informacji niezbędnych do wykonywania codziennych obowiązków”. Jest to nieproduktywny operacyjnie czas Twoich pracowników. Innymi słowy przez ponad 30% czasu, zamiast przynosić zyski, stanowią koszt.

Alternatywą jest bieżący dostęp do eksperta dziedzinowego mającego bogatą wiedze akademicką jak , bogate praktyczne doświadczenie oraz udokumentowany dorobek. Twoi pracownicy, zamiast spędzać jedną trzecia dnia na szukaniu wiedzy i rozwiązań (bez możliwości weryfikacji tego co znaleźli) mogą napisać do Eksperta krótkiego emaila i prawie natychmiast dostać odpowiedź, dającą pewność, że pochodzi z wiarygodnego źródła.

Najpopularniejsza forma tej usługi to ryczałt (zielona linia poniżej), który do zera upraszcza biurokrację: firma opłaca z góry umówiony czas, a pracownicy bez żadnych dodatkowych formalności, mają bieżące profesjonalne wsparcie. Jeżeli Twoje potrzeby są zmienne sprawdzi się Kontrakt na gotowość z rozliczeniem T&M, z wbudowanym limitem wydatków (godzin) w miesiącu.

Import usług z UK po Brexicie

Siedzibą oraz miejscem świadczenia usługi przez Jaroslaw Zelinski IT-Consulting jest Zjednoczone Królestwo (UK). Jako obywatel RP posiadam status rezydenta UK (https://www.biznes.gov.pl/pl/portal/00272):

Import usług spoza Unii Europejskiej (podobnie jak nabycie usług z krajów UE) jest opodatkowany VAT w Polsce. Do rozliczenia VAT z tytułu importu usług jest zobowiązany usługobiorca, a więc polski przedsiębiorca. Do ceny nabycia usługi doliczysz polską stawkę podatku należnego (do zapłaty). Jednocześnie, jeśli jesteś czynnym podatnikiem VAT i import usługi jest związany z działalnością opodatkowaną VAT, przysługuje ci odliczenie podatku naliczonego (do zwrotu) w tej samej kwocie. Transakcja jest więc neutralna pod względem VAT.

Import usług z poza UE nie stwarza żadnego problemu w księgowości:

Jeśli nabywasz usługi od kontrahenta z Wielkiej Brytanii

Nabycie usług od kontrahenta z Wielkiej Brytanii stanowi import usług.Ze względu na fakt, że faktura nie uwzględnia podatku VAT, jego rozliczenie leży po Twojej stronie. Podstawą określenia jego kwoty jest cena nabycia usługi. Jeśli zakup wiązał się z czynnościami opodatkowanymi podatkiem od towarów i usług, masz prawo odliczyć podatek w tej samej kwocie. Co ważne, w takich okolicznościach obowiązek podatkowy rodzi się w momencie zakończenia usługi lub otrzymania płatności. Nie musisz więc rozliczać podatku VAT w momencie otrzymania faktury.

W takim przypadku podstawę opodatkowania i należny podatek musisz wykazać w polach K_27 i K_28 oraz P_27 i P_28 JPK.

https://www.admiraltax.pl/jak-rozliczyc-zakup-lub-import-uslug-z-wielkiej-brytanii-po-brexicie/

Przeczytaj także artykuł: Angielski NIP – UTR czy CTR? Kto go potrzebuje?

Przykłady produktów mojej pracy

Przykładowe produkty mojej pracy są bezpłatnie dostępne do zapoznania się:

- System dla Kancelarii Senatu

- System obiegu spraw o dokumentów dla Żandarmerii Wojskowej

- Biblioteka – projekt demo

- Publiczne merytoryczne opracowania: Blog Analityka

- Przykłady dołączane do materiałów szkoleniowych: Portfolio

Dokumenty te w 100% powstawały zdalnie i zdalnie był realizowany nadzór nad realizacją. Projekty te pod moim nadzorem zostały zrealizowane w pierwszym terminie i budżecie. Zamawiający ma prawa majątkowe do projektu i powstałego dla niego oprogramowania. Niebyło żadnych protestów i reklamacji jakości treści tych dokumentów. Projekty dla sektora prywatnego realizują tak samo jednak, z uwagi na ochronę tajemnicy przedsiębiorstwa, nie mogę ich jednak opublikować.

Formularz Zapytania

Standardowy proces współpracy ze mną to bardzo wygodna i bezpieczne dla Ciebie ścieżka:

Anonimowy czat -> Zapytanie ofertowe -> [Oferta -> Negocjacje -> Umowa -> Realizacja -> Faktury -> Rozliczenia]

(UWAGA! Ścieżka oznaczone nawiasem […] to komunikacja prowadzona i rejestrowana na profilu zaufanym)

(Osoby zainteresowane promocją na Blogu, zapraszam na stronę Reklama na stronach serwisu)

Zapytanie wysyłasz do:

Jaroslaw Zelinski IT-Consulting

Centrum Offices, 214 Union St.,

Aberdeen AB10 1TL, UK.

Autorskie prawa osobiste

Czy podpisanie utworu (projektu), podanie tożsamości jego autora może być uznane za reklamę? Zgodnie z art. 4 pkt 17 ustawy o radiofonii i telewizji, reklamą jest przekaz handlowy, pochodzący od podmiotu publicznego lub prywatnego, w związku z jego działalnością gospodarczą lub zawodową, zmierzający do promocji sprzedaży lub odpłatnego korzystania z towarów lub usług. Dyrektywa 2010/13/UE o audiowizualnych usługach medialnych definiuje “handlowy przekaz audiowizualny” jako obrazy z dźwiękiem lub bez niego, które mają służyć bezpośredniemu lub pośredniemu promowaniu towarów, usług lub wizerunku osoby fizycznej lub prawnej prowadzącej działalność gospodarczą; obrazy te towarzyszą audycji lub wideo stworzonemu przez użytkownika lub zostają w nich umieszczone w zamian za opłatę lub podobne wynagrodzenie lub w celach autopromocji. W orzecznictwie sądów krajowych wskazuje się także, że nieodzownym elementem reklamy jest pewien element perswazyjny, którego nie zawiera choćby ogłoszenie nadawcy (zob. wyrok SA w Warszawie z 2.03.2018 r., VII AGa 833/18, LEX nr 2488280).

Podsumowując, aby móc mówić o reklamie, dany przekaz musi cechować się pewną dozą perswazyjności, w jakiś sposób zachęcać do nabycia pewnych dóbr, korzystania z usług itd. Samo wskazanie autora trudno uznać za jakąkolwiek reklamę.

Jarosław Żeliński, Aberdeen (UK)